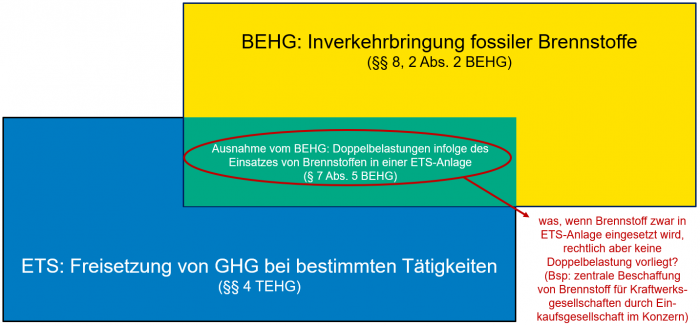

Durch das Nebeneinander von BEHG und EU-ETS droht eine Doppelbelastung von Betreibern von dem EU-ETS unfallenden Anlagen.

Am 20. Dezember 2019 trat das Gesetz über einen nationalen Zertifikatehandel für Brennstoffemissionen (BEHG) in Kraft. Das BEHG wird künftig den Erwerb von Brennstoffen mit einer zusätzlichen nationalen Abgabe im Rahmen eines nationalen Emissionshandelssystems (nEHS) belasten. Ziel ist, auch CO2-Emissionen aus Sektoren einem Cap&Trade-System zu unterwerfen, die nicht dem Anwendungsbereich des Europäischen Emissionshandels (EU-ETS) unterfallen.

Der Gesetzgeber hat sich dabei für einen sog. Upstream-Ansatz entschieden, bei dem – anders als beim EU-ETS – nicht an die CO2-verursachende Tätigkeit selbst (downstream) angeknüpft wird, sondern an die Bereitstellung der hierfür erforderlichen Brennstoffe. Dies ist vergleichbar mit der Bekämpfung von Schusswaffenverletzungen durch Regulierung des Schusswaffenverkaufs und stellt grundsätzlich ein effektives und legitimes Policy-Tool dar.

Problematisch ist, dass Betreiber von ETS-Anlagen durch diese Regelungstechnik Gefahr laufen, doppelt belastet zu werden – zunächst durch einen nEHS-Aufschlag beim Erwerb der Brennstoffe, und ein weiteres mal bei deren Einsatz in den ETS-relevanten Prozessen selbst. Laut § 7 Abs. 5 BEHG wird die Bundesregierung bis Ende des Jahres eine Verordnung veröffentlichen, die eine Doppelbelastung von Unternehmen durch nEHS und EU-ETS verhindern soll. Allerdings steht aufgrund des Wortlauts von Gesetz und Gesetzesbegründung zu befürchten, dass viele Fälle der Doppelbelastung nicht als solche erkannt, und daher nicht vermieden, werden.

Diese Gefahr besteht insbesondere dann, wenn der wirtschaftliche Träger der nEHS-Kosten nicht mit dem juristisch Verpflichteten nach EU-ETS identisch ist. Das ist beispielsweise bei Konzernen mit Kraftwerksgesellschaften und einer zentralen Beschaffungsgesellschaft der Fall. Die rechtliche ETS-Verpflichtung knüpft an den unmittelbaren Betreiber (die Kraftwerksgesellschaft) an, während die nEHS-Verpflichtung die Einkaufsgesellschaft treffen wird.

Hinweise, dass der Gesetzgeber nur an die rechtliche, nicht aber auch an die „bloß“ wirtschaftliche Doppelbelastung gedacht hat und daher nur rechtlich doppelt betroffene Unternehmen schützen wird, ergeben sich aus verschiedenen Stellen des Gesetzes und der Gesetzesbegründung:

- „insbesondere im Falle einer Direktlieferung von Brennstoffen an ein Unternehmen und deren Einsatzes in einer dem [ETS] unterliegenden Anlage“ (§ 7 Abs. 5 BEHG)

- „Befreiung von der Abgabepflicht für Lieferungen an ETS-Anlagen“ (BT-Drs. 19/14746, Seite 20)

- „Doppelbelastungen von Anlagenbetreibern zu vermeiden“ (Seite 35)

- „direkte Lieferbeziehung zwischen dem Verantwortlichen und dem Betreiber der ETS-Anlage“ (Seite 36)

- „erhalten ETS-Anlagenbetreiber nachträglich eine Kompensation“ (Seite 38)

Ein Entwurf der Verordnung liegt bislang nicht vor. Es steht jedoch zu hoffen, dass der Verordnungsgeber (die Bundesregierung) das Problem erkennen und entsprechen berücksichtigen wird.